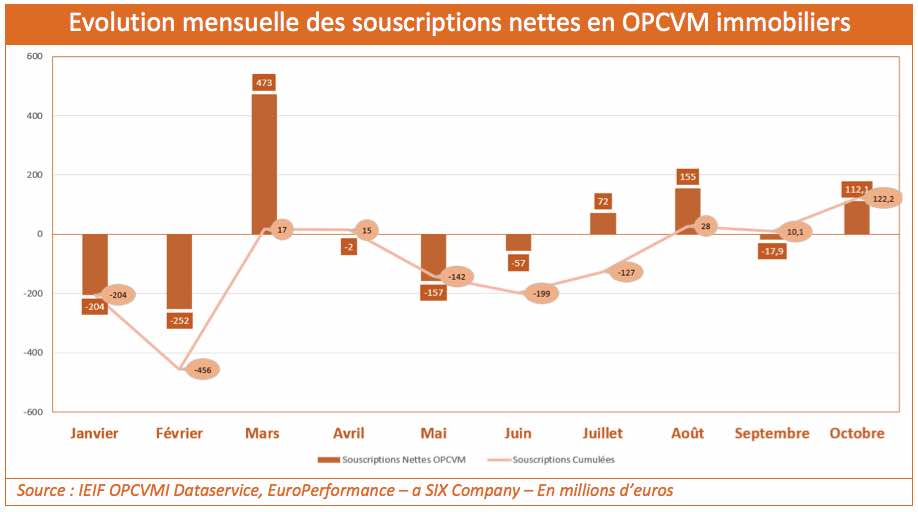

L’encours des OPCVM immobiliers analysés par l’IEIF a franchi en octobre, à la baisse cette fois, la barre des 10 Md€. Un repli qui s’explique par l’effet marché, les souscriptions nettes demeurant positives (+112,1 M€). Sur un an glissant, la performance des fonds immobiliers entre en territoire négatif (-1,51%), en raison du fort recul enregistré en octobre (-5,15%)[1].

L’encours des OPCVM immobiliers analysés par l’IEIF a franchi en octobre, à la baisse cette fois, la barre des 10 Md€. Un repli qui s’explique par l’effet marché, les souscriptions nettes demeurant positives (+112,1 M€). Sur un an glissant, la performance des fonds immobiliers entre en territoire négatif (-1,51%), en raison du fort recul enregistré en octobre (-5,15%)[1].

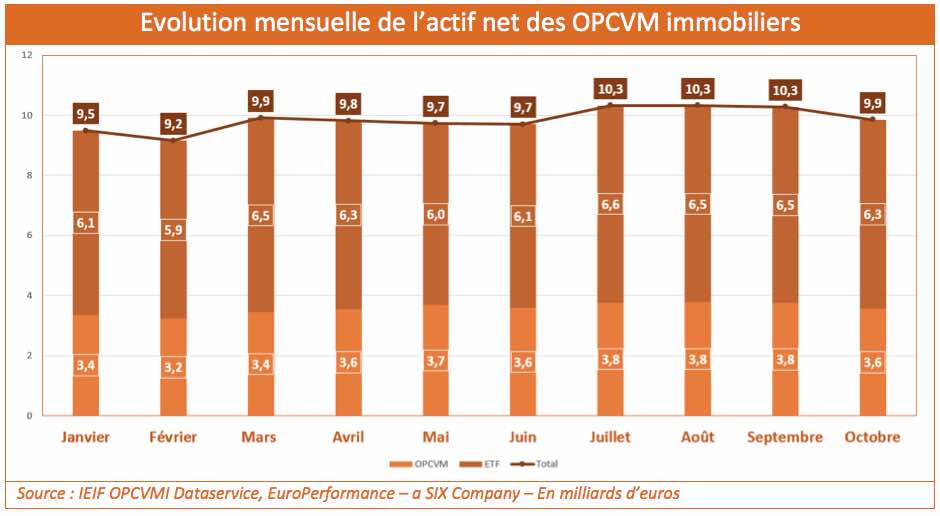

Les 44 OPCVM immobiliers recensés par l’IEIF (1 de plus qu’en septembre) n’auront maintenu le niveau de leurs encours au-delà des 10 Md€ que durant 3 mois. Le score enregistré en juillet dernier est franchi à la baisse, l’actif net passant de 10,28 Md€ à 9,85 Md€ (-2,8%). Un repli encore plus sensible pour les OPCVM « classiques », dont l’encours recule de 5% sur le mois (3,6 Md€), contre -1,5% seulement pour les ETF (6,3 Md€). C’est l’effet marché qui explique l’essentiel de cette contraction, les fonds investis en foncières répercutant les progressions négatives enregistrées par cette catégorie d’actifs au cours du mois d’octobre (-7,5 % pour l’indice Euronext IEIF REIT Europe, -4,9% pour l’indice Euronext IEIF SIIC France). Après les mauvaises performances déjà enregistrées en aout (-1,41%) et en septembre (-1,72%), la baisse d’octobre (-5,15%) plonge pour la première fois les OPCVM immobiliers en territoire négatif depuis le début de l’année (-1,51%).

Souscriptions nettes positives

Côté souscriptions, les OPCVM renouent avec la hausse (+112,1 M€ en octobre, vs -17,9 M€ en septembre), et affichent toujours une collecte nette positive depuis le début de l’année (122,5 M€). Une nouvelle fois, ce sont les variations des souscriptions sur les ETF qui expliquent l’essentiel des mouvements constatés, trois d’entre eux (l’Ishares European Property Yield UCITS ETF, l’Ishares Asia Property Yield UCITS ETF, et le FTSE EPRA/NAREIT Eurozone Capped UCITS ETF) collectant à eux seuls près de 137 M€ tandis qu’à l’inverse, un ETF (l’ishares Developed Markets Property Yield UCITS ETF) décollecte de plus de 38 M€.

Meilleurs collecteurs traditionnels

Parmi les fonds « classiques » les plus collecteurs, on retrouve les habitués du classement, Oddo Immobilier (+13,36 M€) en tête ce mois-ci, suivi d’Aviva Valeurs Immobilières (+6,8 M€), d’Agipi Immobilier (+6 M€) et d’Immobilier 21 (+4,4 M€). En termes d’encours, c’est toujours AXA Aedificandi qui occupe la pole position, en dépit du fort repli des capitalisations enregistré ces derniers mois (589,24 M€ à fin octobre, versus 636,32 M€ à fin août), suivi d’Allianz Foncier (396,71 M€ versus 428,01 M€).

A propos de l’IEIF

Créé en 1986, l’Institut de l’Epargne Immobilière et Foncière est un organisme d’étude et de recherche indépendant qui met à disposition des décideurs immobiliers des outils de veille, d’analyse et de prévision. Il a pour vocation d’être un incubateur d’idées pour la profession et un cercle de réflexion des professionnels de l’immobilier et de la finance. L’IEIF s’articule autour de quatre pôles d’activité : les marchés immobiliers (Tertiaire et Logement) ; les fonds immobiliers non cotés (SCPI-OPCI) ; les fonds immobiliers cotés (SIIC-REITs) ; le Club Analyse et Prévision.

www.ieif.fr

[1] Performance moyenne des OPCVM recensés pondérée des actifs nets